С 2025 года все компании с доходом более 60 млн рублей должны платить НДС. Это касается и предприятий сферы ЖКХ. В связи со вступлением в силу этих нововведений у УО и ТСЖ появились десятки вопросов. Ассоциация «Р1» собрала ответы на них в отдельном сборнике: забирайте и используйте в работе.

С 1 января 2025 года Федеральный закон от 12.07.2024 № 176-ФЗ обязал уплачивать налог на добавленную стоимость всех юрлиц, оборот которых составил более 60 млн рублей за предыдущий год – независимо от режима налогообложения. Организации на УСН с доходом ниже указанной суммы автоматически освобождаются от НДС.

У многих компаний, которые попали под действие новых норм НК РФ, накопились вопросы по этой теме. Их разобрала член Экспертного совета Ассоциации «Р1» Наргис Джураева – финансовый директор УК «Дружба» и член подкомитета ТПП РФ по управлению жилой недвижимостью.

Её подробные ответы представлены в сборнике: они, кроме ссылок на НПА, включают практические кейсы из работы УО с примерами и пояснениями эксперта. Пособие содержит 28 вопросов по различным темам, например:

- общие принципы начисления и освобождения от налога,

- целевые сборы,

- НДС в типичных операциях УО,

- автоматизация учёта и настройка 1С,

- договорные отношения и оформление.

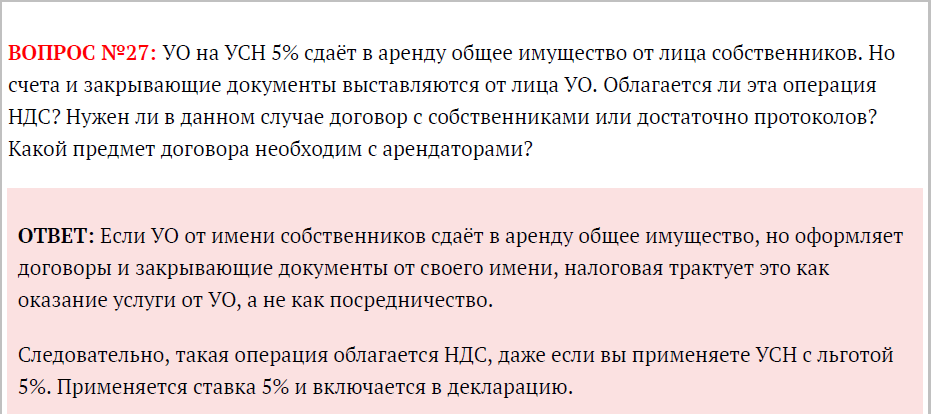

Один из кейсов, подробно разобранный Наргис Джураевой

В пособие также включены ссылки на статьи и видеозаписи телеграм-эфиров с экспертами Ассоциации «Р1» по теме применения НДС. Сборник электронный и распространяется бесплатно.

Забирайте полезные материалы и читайте, вправе ли УО включить НДС в размер платы без решения общего собрания.